2025-10-16

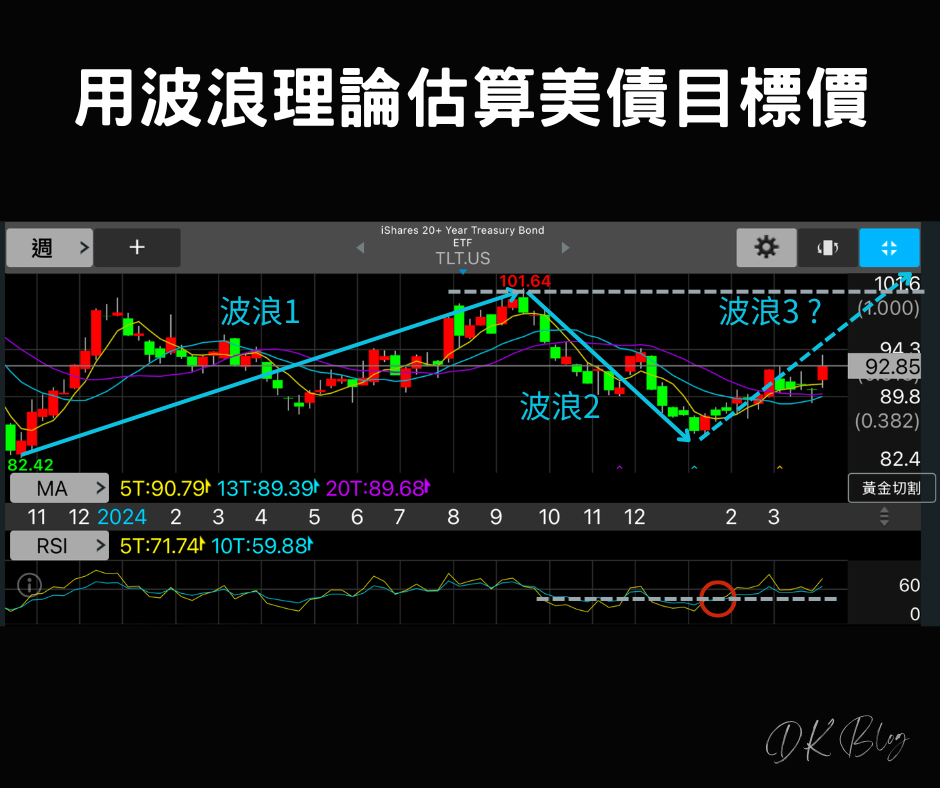

TLT目標價暴力試算

教科書上的債券價格變動公式 = 存續期間 X 殖利率變動數,然而各種天期債券價格的影響因素不盡相同,甚至還得看期限溢價的臉色。這篇Blog直接用最近一次長天期債券TLT真實的價格變動,試算各種情境下的目標價能到多少?...

教科書上的債券價格變動公式 = 存續期間 X 殖利率變動數,然而各種天期債券價格的影響因素不盡相同,甚至還得看期限溢價的臉色。這篇Blog直接用最近一次長天期債券TLT真實的價格變動,試算各種情境下的目標價能到多少?...

我之前常想,當美國公債殖利率觸及最低點之後,代表未來美國公債價格只會降低;當景氣從高峰反轉,且股市技術指標在高檔出現敗象,代表股市價格難再創高。如果看不懂就另當別論,若是了解這些基本原理,卻還是在訊號出現後仍舊抱上抱下,豈不是很可惜。最近逛誠品時,翻到這本「美國公債-美元教會我投資的事」,發現作者不但有同樣的想法,並且已經照著這套邏輯賺進了可觀的財富,於是豪不猶豫的就把書帶回家研讀。...

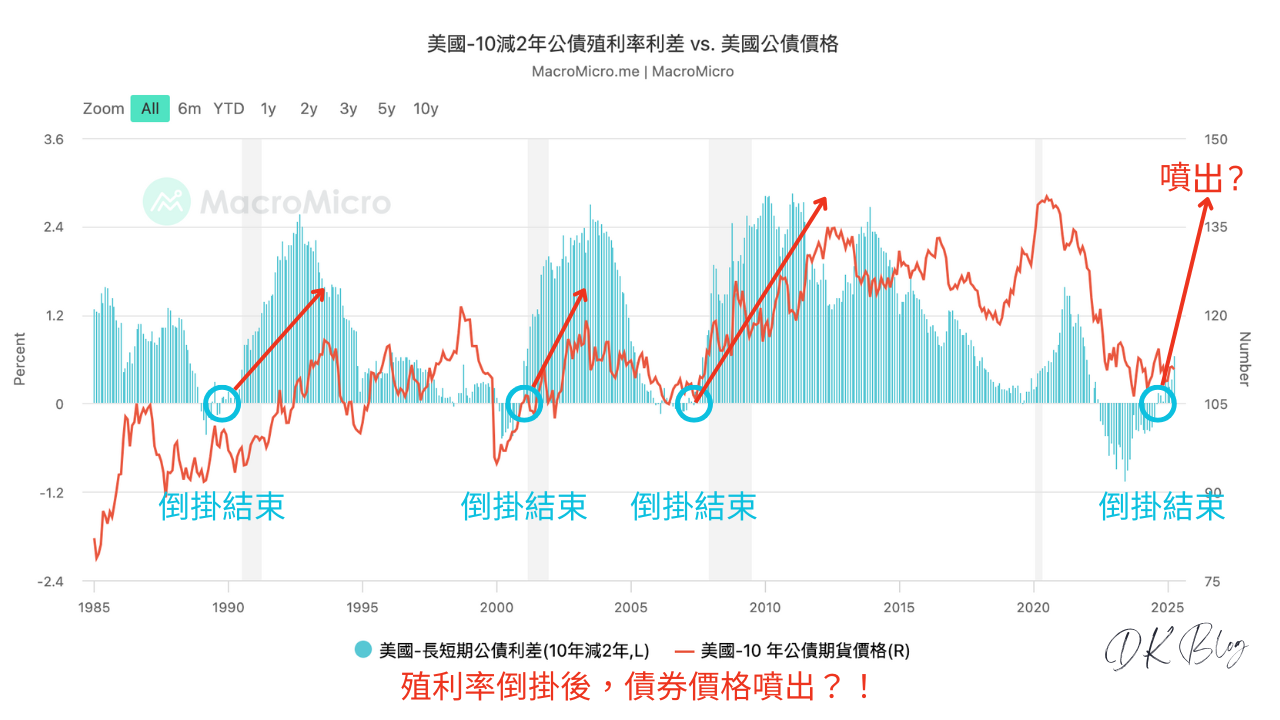

目前美國公債殖利率已結束自2022年7月以來,長達兩年又一個月的倒掛現象,且持續維持了超過兩季的時間。很多朋友跟我一樣,投資的債券部位,正面臨暫時套牢的狀況。我自己的帳面損失,也一度達到七位數。當然,投資債券最大的目的是為了安穩的領息,只要是閒錢,沒有認賠殺出的必要。為了加強持債信心,這篇文章特別將一眼就能看出的殖利率倒掛與債券價格之間的關係,用客觀的數據呈現出來跟大家分享。...

以目前從FedWatch觀察到愈趨明顯的降息預期趨勢,降息前的低點看來是確定不易再跌破。週線視角下的技術指標,也在可能的主升段低點打了雙底,並伴隨成交量突破波浪2的下降趨勢量,在低檔形成黃金交叉;RSI和MACD甚至看得出底部背離的樣貌;再配合月技術指標,RSI與KD分別在2月及4月的低檔形成黃金交叉,以及之前提過,長債最重要的參考均線,年線也開始往上翻揚。隨著股市進入主跌段,債市似乎也悄悄進入期待已久的主升段。政策面上,美國財政部長貝森特拋出333政策,要讓10年期公債殖利率自然下降,長天期債券的價格理當隨之向上發展。...

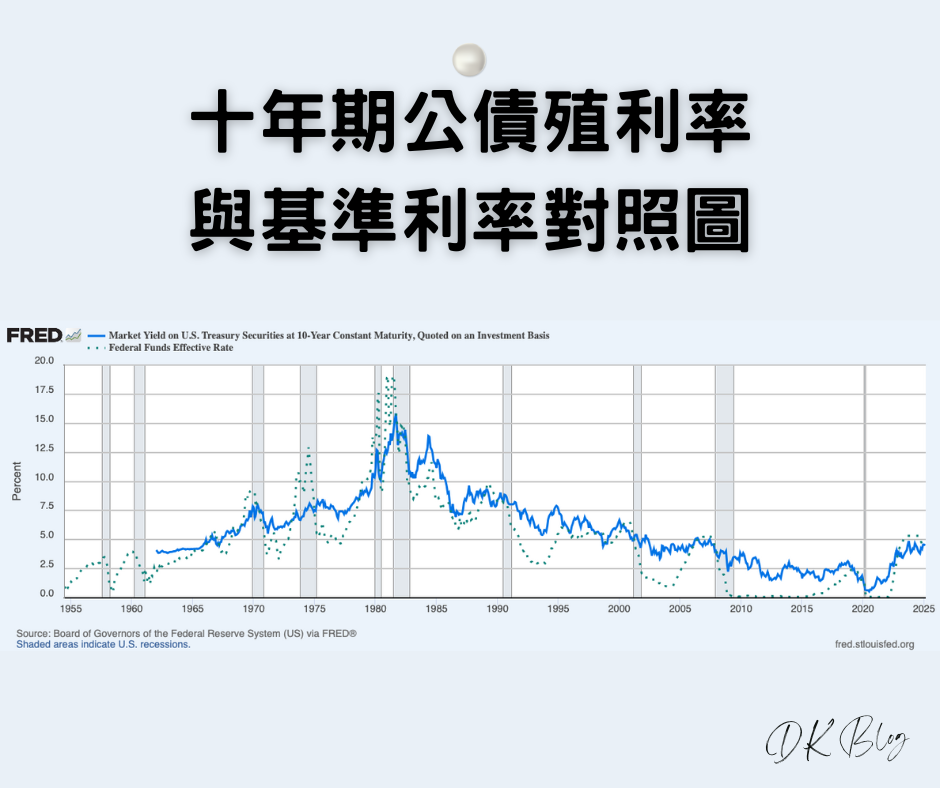

十年期公債殖利率是長天期美債利率的縮影。雖然各年期的長天期債券利率會略有不同,但價格走勢大同小異。因此,一般常用十年期公債殖利率,作為長天期債券行情的觀察指標。債券殖利率與價格走勢相反。殖利率越高,代表價格越低;殖利率越低,代表價格越高。基準利率是由美國聯準會決定,而各天期債券的利率,則是由市場基於各項經濟指標和對未來的展望,共同交易出來的價格所決定。本篇跟大家分享一下,我用美國聯準會經濟數據線上資料庫,將十年期公債殖利率與基準利率製作成對照圖後,觀察債券殖利率變動軌跡的心得。...

2024年9月18號,聯準會正式開始降息,啟動了新一波的降息循環。理論上,各種類別、天期的債券殖利率,都會受到基準利率調整的影響。但降息宣佈後,長天期公債殖利率卻一直往反方向發展XD其實,回顧歷史可以發現,由於債券價格受到預期心理的影響,通常會先行反應。因此發生這種利多出盡的現象,也不是第一次。這讓我想起,當初在藍燈期間買股票的經驗。同樣,股價並不會在買入後立即上漲,而是在相對低檔的底部區間,緩慢築底後才逐步走升。若是能將投資的尺度和心態放寬,該來的始終會來。本文是以元大美債20年為例,回測上市以來,兩次暫停升息到降息循環啟動時期,技術面有效的買進訊號。復盤的過程中,我發現由於每次降息循環開始前的升息路徑都不同,連帶也會影響到價格回升的節奏。而年線在其中扮演了頗為關鍵的角色。只要再搭配一些次要的技術面買進訊號,買在相對低檔的位置,投資的過程就能更加安心。本文列出一些我所觀察到的客觀跡象,給大家參考。同樣的操作方式也適用於TLT、國泰20年美債(00687B)、中信美國公債20年(00795B)、統一美債20年(00931B)…等追蹤長天期美債指數的ETF。...

自從聯準會啟動降息循環,債券價格不漲反跌。若對發生的原由一知半解,可能會產生疑惑,想說怎麼跟原本想的方向不一樣。之前長期投資的經歷教會我,市場上最不值錢的就是短期的消息。凡是不可預測、無法掌握的波動,都不值得我們太過為之傷神。每個參與市場的投資者都有不同的目的和想法,影響價格波動的因素也不是單一指標,短期市場價格不可預測的原因也就在此。廣泛的吸收資訊就會發現,其實不同的分析師會提出各自不同的目標價算法;有的人是用長短期債券的合理利差,有的人是用降息循環期間價格的變動率…等。我相信,各種方式都是一種數學模型,雖然不能保證每次都準確在「事前」命中,但還是有它們的參考價值。長期投資人若有一套自己的推算、評估方法,至少操作起來會有一些客觀依據,不會隨著市場消息起舞而被洗出場。這邊就提供一個我的推算公式給大家參考。...